Unidad 1. Introducción a la Contabilidad Administrativa.

La contabilidad administrativa es un sistema de información al servicio de las

necesidades de la administración, con orientación pragmática destinada a facilitar

las funciones de planeación, control y toma de decisiones. Esta rama es la que, con

sus diferentes tecnologías, permite que la empresa logre una ventaja competitiva,

de tal forma que alcance un liderazgo en costos y una clara diferenciación que la

distinga de otras empresas. El análisis de todas sus actividades, así como de los

eslabones que las unen, facilita detectar áreas de oportunidad para lograr una

estrategia que asegure el éxito. (Padilla N. R., 2012)

La contabilidad administrativa es la rama de la contabilidad que genera información

para los directivos de una organización. Consiste en el proceso de identificar, medir,

acumular, analizar, preparar, interpretar y comunicar la información que los ayude

a cumplir los objetivos organizacionales.

(Horngren, Gary L., & Stratton W, 2006)

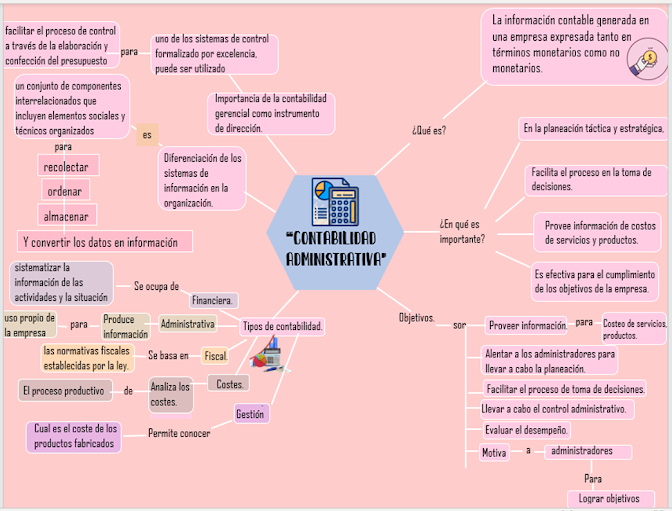

Se define la contabilidad administrativa como la información contable generada en

una empresa expresada tanto en términos monetarios como no monetarios, para la

toma de decisiones de la administración de un ente económico.

(Robles Valdes & Alcarreca Joaquin , 2000)

IMPORTANCIA DE LA CONTABILIDAD ADMINISTRATIVA.

Es importante en la planeación táctica y estratégica, para establecer la cultura de la

calidad total y en la toma de decisiones; por lo tanto, provee información de costos

de servicios y productos, facilita el proceso de la toma de decisiones por la

información que surge de ella, ayuda a la gerencia a evaluar el desempeño de los

responsables de cada una de las funciones de la empresa, es una herramienta

efectiva para el cumplimiento de los objetivos de la empresa.

OBJETIVOS DE LA CONTABILIDAD ADMINISTRATIVA.

1. Proveer información para costeo de servicios, productos y otros aspectos de

interés para la administración.

2. Alentar a los administradores para llevar a cabo la planeación tanto táctica o

a corto plazo, como a largo plazo o estratégica, que ante este entorno de

competitividad es cada día más compleja.

3. Facilitar el proceso de toma de decisiones al generar reportes con

información relevante.

4. Permitir llevar a cabo el control administrativo como una excelente

herramienta de retroalimentación para los diferentes responsables de las

áreas de una empresa. Esto implica que los reportes no deben limitarse a

señalar errores.

5. Ayudar a evaluar el desempeño de los diferentes responsables de la

empresa.

6. Motivar a los administradores para lograr los objetivos de la empresa.

(Padilla N. R., 2012)

TIPOS DE CONTABILIDAD

1. Contabilidad financiera. Es una rama del área de la contabilidad que se ocupa

de sistematizar la información de las actividades y la situación económica de

una empresa en un momento del tiempo y a lo largo de su desarrollo. Permite

tener un registro histórico y cuantificable de las actividades que realiza una

empresa y de los eventos económicos que le afectan.

APORTACIÓN. Registra la información relacionada con el estado financiero

de la empresa y está destinada a los gerentes y socios.

2. Contabilidad administrativa. Produce información para uso propio de la

empresa, es decir, entre otras cosas evalúa, formula y mejora las políticas de

funcionamiento para la empresa, así como estudia cada área de la de la

misma reconociendo de esta forma las que son eficientes y las que no lo son.

APORTACIÓN. Valorar el cumplimiento de los objetivos establecidos y cómo

mejorar la estrategia implementada. Muy útil también para hacer previsiones

y planificar las acciones y recursos a emplear.

3. Contabilidad fiscal. Sistema de información relacionado con las obligaciones

tributarias. Este tipo de contabilidad se basa en las normativas

fiscales establecidas por la ley de cada país y contempla el registro de las

operaciones para la presentación de declaraciones y el pago de impuestos.

APORTACIÓN. Registra y preparar los informes relacionados con las

declaraciones de impuestos a la Hacienda Pública y el pago de impuestos.

4. Contabilidad de costes. Esta contabilidad está más bien enfocada a

empresas de carácter industrial, donde deben hacer un análisis minucioso

de los costes unitarios de producción, su venta y, en general, del proceso

productivo que realizar la compañía.

APORTACIÓN. Tiene como finalidad crear un sistema de información que

permita conocer cuál es el coste de los productos fabricados.

5. Contabilidad de gestión. Es una técnica contable que tiene como finalidad

crear un sistema de información que permita conocer cuál es el coste de los

productos fabricados.

APORTACIÓN. Registra toda la información económica y financiera de la

empresa para poder tomar decisiones. Suelen ofrecen información sobre

cortos periodos de tiempo para analizar y decidir.

(Padilla N. R., 2012)

DIFERENCIACIÓN DE LOS SISTEMAS DE INFORMACIÓN EN LA

ORGANIZACIÓN.

Un Sistema de Información es un sistema organizacional formalizado que se define

como un conjunto de componentes interrelacionados que incluyen elementos

sociales y técnicos organizados para recolectar, procesar, ordenar, almacenar y

convertir los datos en información; la cual se distribuye en la organización para

apoyar los procesos de toma de decisiones relacionados con la coordinación,

control de recursos, análisis de problemas y temas complejos, así como en la

creación de nuevos productos.

(Laudon & Laudon, 2012)

Los Sistemas de Información generan y gestionan información sobre componentes

relevantes para la organización como: Clientes, empleados, compras, ventas, etc.

Los datos deben ser procesados para generar información útil mediante tres

actividades indispensables:

Entrada: Ingresar al Sistema de Información los datos brutos que se generan dentro

o fuera de la empresa.

Proceso: Convierte el dato de entrada en información mediante procesamiento

interno del sistema.

Salida: Transfiere la información obtenida a los usuarios.

APORTACIÓN.

Esta se encarga de observar el entorno de la organización para aportar información

a la empresa, identificar quienes son sus entradas y salidas para poder tener un

buen desempeño, generando información valiosa y eficaz para así al emplear un

sistema que apoye los procesos alineados con los objetivos organizacionales

proporcione los beneficios para los que fueron diseñados. tomando en cuenta la

toma de decisiones evitando consecuencias que puedan ocurrir en algún futuro.

IMPORTANCIA DE LA CONTABILIDAD GERENCIAL COMO

INSTRUMENTO DE DIRECCIÓN.

La contabilidad gerencial como instrumento de dirección es, uno de los sistemas de

control formalizado por excelencia, puede ser utilizado para facilitar el proceso de

control a través de la elaboración y confección del presupuesto (proceso de

planificación) y del cálculo y análisis de las desviaciones (proceso de evaluación).

Sin embargo, la eficacia de la Contabilidad gerencial como instrumento de control

requiere que se tenga en cuenta el contexto en el que aquella opera, la contabilidad

gerencial debe diseñarse de forma coherente con las personas que componen la

empresa, con la cultura de la organización y con su entorno y, especialmente, debe

estar vinculada a la estrategia y a la estructura organizativa de la empresa.

(Horngren, Gary L., & Stratton W, 2006)

La contabilidad gerencial es el proceso de preparación de informes con información

financiera oportuna y precisa requerida por los administradores de una empresa

para tomar decisiones gerenciales día a día o al corto plazo. Estos informes suelen

mostrar la cantidad de dinero en efectivo disponible, los ingresos generados por

ventas, la cantidad de pedidos pendientes, el estado de las cuentas por pagar y

cuentas por cobrar, deudas, inventarios de materias primas, etc.

Desde un punto de vista gerencial, la contabilidad puede identificar, corregir y

prevenir tanto errores como fraudes que pueden sufrir las empresas y que pueden

incluso impedir el buen funcionamiento y crecimiento de estas.

Pero la contabilidad gerencial no solo comprende estos informes y estados

contables, sino que va más allá, busca analizar y controlar toda la actividad

operativa de la empresa, además de que está orientada a facilitar información útil

para la toma de decisiones.

La contabilidad gerencial, evalúa y controla el desarrollo de los planes principales

de la empresa, así como sus variaciones o desviaciones, e incluso

recomendaciones que permitan tomar medidas correctivas, para lo cual es

necesario tener una comunicación efectiva en todos los niveles de la empresa, de

una manera en que todas las operaciones puedan ser coordinadas para conseguir

los objetivos de la organización. (Gonzales, 2011)

APORTACIÓN.

Es de vital importancia en la actualidad, debido al desarrollo de la tecnología, la

economía cambiante, el crecimiento acelerado de las empresas, el desarrollo

profesional y la disponibilidad de información relevante que se posee actualmente

en las empresas. La planeación es la que recibe ayuda de la Contabilidad

Administrativa es básicamente en el diseño de acciones cuya misión es la de

alcanzar los objetivos que se sean en un periodo determinado, básicamente en lo

referente a la operación de la empresa, usando diferentes herramientas tales como

los presupuestos el modelo costo volumen utilidad. Entenderemos como

presupuesto las actividades futuras a realizar tanto a corto como mediano plazo en

la compañía y que más que nada se deben de percibir en forma monetaria. Todas

están despenden de la dirección ya que es el punto de aceptación para poder

realizar cada paso que se hará dentro de la empresa.

BIBLIOGRAFIAS.

Gonzales, L. (2011). Desarrollo Sustentable. Obtenido de Desarrollo Sustentable:

http://lizbeth-desarrollosustentable.blogspot.com/2011/09/unidad-i-13-

importancia-de-la.html

Horngren, C. T., Gary L., S., & Stratton W, G. L. (2006). Contablidad

administrativa. Obtenido de Contablidad administrativa:

http://fullseguridad.net/wp-content/uploads/2016/12/Contabilidadadministrativa-13ed-Horngren.pdf

Laudon, K., & Laudon, J. (2012). Sistemas de información gerencial. Obtenido de

Sistemas de información gerencial.:

https://juanantonioleonlopez.files.wordpress.com/2017/08/sistemas-deinformacic3b3n-gerencial-12va-edicic3b3n-kenneth-c-laudon.pdf

Padilla, D. N. (2008). Contabilidad Administrativa. Obtenido de Contabilidad

Administrativa:

file:///C:/Users/breny/Downloads/Contabilidad_administrativa_8Ed_David_R

a.pdf

Padilla, D. N. (17 de 02 de 2021). Contabilidad administrativa. Obtenido de

Contabilidad administrativa:

file:///C:/Users/breny/Downloads/Contabilidad_administrativa_8Ed_David_R

a.pdf

Padilla, N. R. (2012). Contabilidad administrativa. Obtenido de Contabilidad

administrativa:

file:///C:/Users/breny/Downloads/Contabilidad_administrativa_8Ed_David_R

a.pdf

Robles Valdes, G., & Alcarreca Joaquin , C. (2000). Administracion: un enfoque

interdisciplinario. Obtenido de Administracion: un enfoque interdisciplinario:

https://books.google.com.pe/books?id=DWOvfppvWn4C

Comentarios

Publicar un comentario